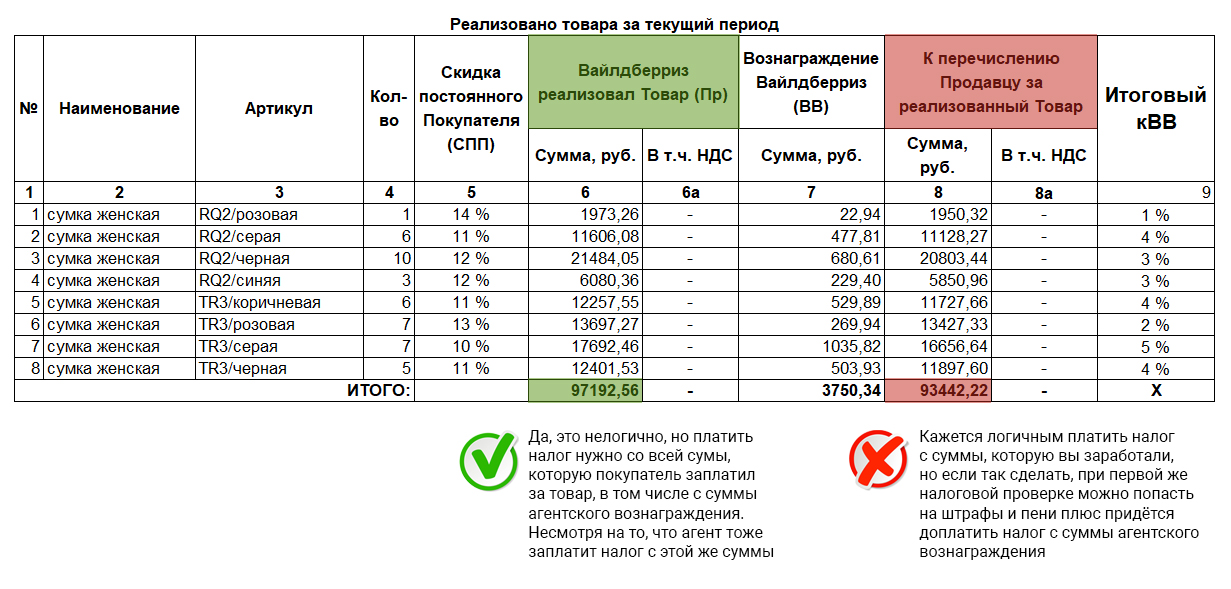

Мне сказали, что при продажах через Wildberries на УСН доходы нужно платить налог со всей суммы, в том числе с агентского вознаграждения. Это правда?

Да. Несмотря на то, что Wildberries тоже платит налог со своего агентского вознаграждения и по сути возникает двойное налогообложение. Это касается любых продаж через агентов: Wildberries, Ozon, Яндекс.Маркет. Так сказано в письмах Минфина 2017 и 2019 года. До этого суды принимали сторону то налоговой, то предпринимателя. Теперь без вариантов.

В такую странную ситуацию попали только предприниматели на УСН доходы. Когда налог считается с разницы между доходами и расходами, то всё логично: в доходы попадает вся сумма, а в расходы — агентское вознаграждение. В результате предприниматель платить налог с разницы между суммой продажи и агентским вознаграждением, то есть со своей выручки — всё логично. Логика нарушилась только с УСН доходы.

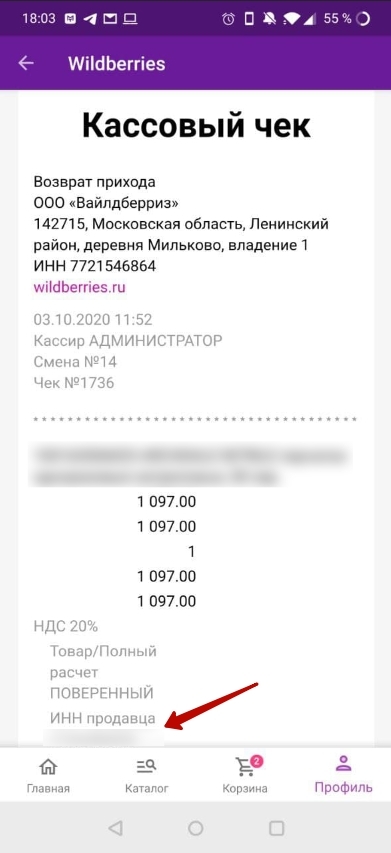

Если покупатель вернул товар, платить налог с этой суммы не нужно. Возвраты просто вычитают из дохода. Срок давности таких нарушений — три года. Можно довольно долго платить налог с суммы без учёта агентского вознаграждения без последствий, но первая же проверка обнаружит нарушение. В налоговой есть все чеки, где указан ИНН продавца — инспектор сверит суммы и сразу поймёт что предприниматель платил налог не с полной суммы, а только с тех денег, которые получил. А Wildberries с 2019 года вообще участвует в налоговом мониторинге, поэтому нарушения рано или поздно вскроется. Предпринимателя заставят доплатить налог, насчитают штрафы и пени — за три года на 1 рубль набегает 28 копеек пени.

Все чеки попадают в налоговую, поэтому там точно знают, сколько покупатель заплатил за товар Еще один удар в спину может прилететь из онлайн-сервисов бухгалтерии. Они обычно считают налог только с той суммы, которая поступила на расчётный счёт. В этом случае придётся каждый раз вносить данные вручную, чтобы налог считался правильно.